Videoprednáška č.8: Možné východiská zo súčasnej situácie, reálne riešenia

Juraj Karpiš vo svojej poslednej videoprednáške pre Univerzitu pre moderné Slovensko hovorí o možných riešeniach súčasnej dlhovej krízy v Európskej únii.

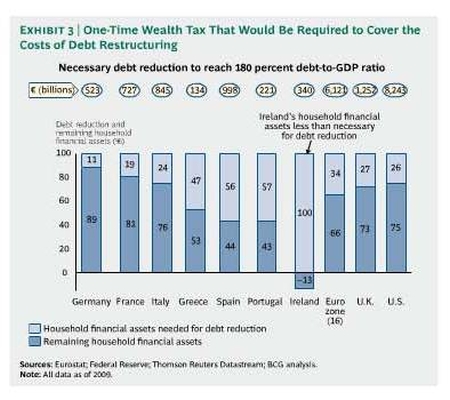

Dlhy krajín a súkromnej sféry dosiahli v súčasnosti extrémne a vzhľadom na existujúci ekonomický rast neudržateľné hodnoty. Celkový dlh jednotlivých krajín a vyčíslenie korekcie, ktorá je potrebná na to, aby dosiahol dlhodobo udržateľnú úroveň 180% HDP (180% vychádza zo stabilnej úrovne dlhu, keď majú domácnosti, štát a súkromná sféra každý po 60% pri úroku 5% a nominálnom raste hospodárstva 3%).

-Likvidovať nesolventné finančné inštitúcie v zrýchlených bankrotoch a aukciách aktív, garantovať vklady v rámci existujúceho poistenia vkladov za asistencie ECB, rekapitalizovať z národných zdrojov systematicky dôležitých bánk, následne ich reprivatizovať

-Zásadne konsolidovať verejné financie krajín eurozóny

-Reformovať bankový sektor a oddeliť depozitné (100% rezervy) a investičné bankovníctvo a zabrániť tak vzniku podobných kríz v budúcnosti

-Reformovať fungovanie Eurosystému, diferencovať medzi rizikovosťou dlhopisov jednotlivých krajín, obmedziť tvorbu peňazí v systéme, naviazať euro na komoditu alebo úplne privatizovať tvorbu peňazí

-Na fungovanie jednej monetárnej únie nie je nutná fiškálna únia. Historicky bol celý svet monetárnou úniou – používal zlato ako peniaze. Na to, aby nedochádzalo k nerovnováham, stačí kredibilný sľub, že dlhy jednej krajiny ostanú jej problémom a existuje reálna hrozba bankrotu – potrestania nezodpovedných veriteľov.

ocenenia