Prednáška 1: O príčinách recesie

Juraj Karpiš z INESS vo svojej videoprednáške pre Univerzitu pre moderné Slovensko vysvetľuje príčiny recesie.

Prepis prednášky:

Ako je možné, že ani nie po dvoch rokoch od skončenia tzv. Veľkej recesie v lete 2009 – a biliónoch dolárov stimulácií ekonomík sa opäť obávame o rast svetového hospodárstva? Pritom nezamestnanosť od oficiálneho konca recesie ešte významne neklesla, Bojovníci proti kríze ešte po poslednom záťahu nestihli dosporiť peniaze a už sa máme pripraviť na ďalšie zlé časy?

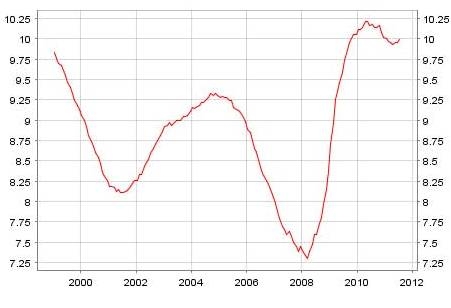

Graf: Miera nezamestnanosti v Eurozóne ako % pracovnej sily

Zdroj: ECB

Možné odpovede a môj pohľad na prebiehajúcu dlhovú krízu v Eurozóne predstavím v nasledujúcich prednáškach. Som spoluzakladateľom a analytikom inštitútu INESS.

Ak sa spýtate troch nositeľov tzv. Nobelovej ceny za ekonómiu na príčinu Veľkej recesie, povedia vám štyri názory. A to napriek tomu, že ani jeden z nich túto najväčšiu ekonomickú krízu od druhej svetovej vojny nepredpovedal. Vzhľadom na túto rôznorodosť názorov ohľadom príčin krízy a najmä neschopnosť predpovedať dopady zásahov v ekonomike treba byť veľmi opatrný pri akceptovaní riešení, ktoré navrhujú. Ich teórie sa totiž testujú na celej spoločnosti a jej peňaženkách. Niekedy je lepšie nerobiť nič. No navrhovať, aby sa nerobilo nič, za to veru štát ekonómov neplatí.

Takže prečo opäť hrozí recesia? Ako praxeológ mám najbližšie ku vysvetľovaniu plošných výkyvov v ekonomickej aktivite tzv. Rakúskou teóriou hospodárskeho cyklu. Nielenže stojí na pevných teoretických základoch, ale na rozdiel od ostatných teórií aj veľmi pekne pasuje na realitu, ktorá sa momentálne pred našimi očami odohráva. Rakúšania ako jediný ekonomický smer, krízu aj predpovedali.

Peňažná ilúzia

Vraví sa, že za všetkým hľadaj peniaze a pravda to bude aj v tomto prípade. Príčinu krízy rakúšania nevidia v slnečnej aktivite alebo v keynesiánskych manio-depresívnych spotrebiteľoch. Príčinou hospodárskych cyklov je štátny monopol na produkciu peňazí a najmä úradnícka manipulácia najdôležitejšej ceny v ekonomike – ceny úverov.

Recesia, čiže pokles ekonomickej aktivity sprevádzaný likvidáciou podnikov a rastúcou nezamestnanosťou, je dôsledkom chybných ekonomických rozhodnutí. Chyby robia samozrejme podnikatelia neustále. No počas normálneho fungovania ekonomiky sa tieto chyby nehromadia do jedného krátkeho časového obdobia a nie sú tak rozšírené.

No recesia odhalí celú kopu naakumulovaných chýb. Ako je možné, že sa v USA postavili milióny zbytočných domov? Ako to, že si podnikatelia po celom svete mysleli, že každý Američan bude mať doma Hummer a 5 televízorov? Koho napadlo, že Burj Dubai, 828 metrový mrakodrap v púšti, sa niekedy môže vyplatiť? Ako to, že banky verili, že sa im peniaze z Grécka vrátia?

Odpoveď je ilúzia. Celá svetová ekonomika až do recesie žila v ilúzii. Peňažnej ilúzii. Papierové peniaze tečúce do ekonomiky z centrálnych bánk všetci mylne považovali za reálny kapitál. To sa ale sakramentsky sekli. Peniaze nie sú reálny kapitál ale iba žetóny na existujúci reálny kapitál. Tlačenie peňazí nevytvára hodnoty, iba ich prerozdeľuje.

A popritom narúša dôležité informačné kanály pre ekonomických aktérov. Peniaze totiž vstupujú do každej transakcie v ekonomike. Ich manipulácia má preto plošné dôsledky – vedie totiž ku chybám v ekonomickej kalkulácii, ktorou sa riadi každý podnikateľ. Peniaze sú teda ideálnym podozrivým na vysvetlenie plošnej akumulácie chýb v ekonomike.

Úrok je najdôležitejšia cena v ekonomike - a je zmanipulovaná

Ako zdôrazňoval Hayek, trhové ceny sú základný informačný systém ekonomiky. Bez nich nikto nevie čo a ako treba vyrábať, čo je vzácne a čo relatívne dostupné a koľko toaletného papiera má byť na regáli samoobsluhy v krajine s riadenou ekonomikou.

Nemenej dôležitá ako sú trhové ceny spotrebných statkov je aj cena úverov – úrok. Ten totiž hovorí, koľko má spoločnosť k dispozícii reálneho kapitálu (úspor), presnejšie povedané o koľko sú spotrebitelia ochotní odkladať spotrebu do budúcnosti a zároveň koľko sú investori ochotní platiť za zapožičaný kapitál.

A teraz si predstavte, že úrok neurčuje súboj ponuky úspor a dopytu po investíciách – ale rada úradníkov, ktorí za jeho pomoci často sledujú politické ciele svojich chlebodarcov. Je zaujímavé, že kým mnoho ekonómov pokladá centrálne určovanie ceny mlieka za absurdnosť, centrálne určovanie ceny úverov, ktorá je nepomerne dôležitejšia, keďže sa nepremieta len do ceny jogurtov ale do celej ekonomiky, im príde úplne normálne. Manipulácia úroku vedie k pomýleniu obrovského množstva podnikateľov a deformácií cien v ekonomike. Na základe umelo nízkych úrokov vyjde staviteľom Burj Dubai výborná návratnosť investície a Američan si na hypotéku kúpi aj tretí dom. Veď pri týchto úrokoch môžu ceny nehnuteľností iba rásť!

Vytriezvenie

Umelo nízke úroky tak na jednej strane vedú k novým investíciám s dlhou návratnosťou a na druhej strane spotrebiteľov vedú k vyššej spotrebe. Kto to ale všetko zaplatí? Práve nedostatok úspor – reálneho kapitálu - predstavuje stret s realitou a vyprchanie peňažnej ilúzie. Úroky zrazu prudko vzrastú, nie je dosť peňazí ani na dostavanie mrakodrapu ani na splácanie spotrebného úveru na hodinky s vodotryskom. Treba zastaviť výstavbu, zavrieť nadbytočné kapacity, predať stroje a pozemky a prepustiť nepotrebných zamestnancov, ktorí si musia hľadať prácu inde. Niektoré banky, ktoré si postavili biznis model čisto na monetárnej expanzii, musia zbankrotovať. A máme tu recesiu – prebudenie z ilúzie a naštartovanie ozdravného procesu tak, aby štruktúra ekonomiky a spotreba obyvateľstva zodpovedala množstvu úspor a dostupného reálneho kapitálu.

Svet sa teda v roku 2008 prebudil z monetárneho raušu. No ozdravný proces recesie je bolestivý ako odvykacia kúra po rockerskej mladosti, a to najmä pre politikov, ktorí na komunikáciu zlých správ voličom nemajú bunky. Ľahšie je ešte chvíľu snívať a to za každú cenu. Ekonomika tak okamžite dostala ďalšiu dávku stimulácie – došlo k radikálnemu zníženiu už tak nízkych úrokov a do systému sa naliali bilióny dolárov. Tieto kroky ešte viac oslabili tých, ktorí produkujú v ekonomike hodnoty, na úkor tých, ktorí hodnoty spotrebovávajú. Zároveň sa zásadne zvýšila neistota ohľadom toho, dokedy efekty tejto manipulácie vydržia a aké dane a monetárna politika čaká firmy v budúcnosti. Z novej monetárnej dávky sa ekonomika dnes prebúdza s ešte boľavejšou hlavou. V ďalších pokračovaniach sa pozrieme na to, prečo monetárne drogy prestávajú fungovať a najmä aké sú ich vedľajšie účinky.

Doplňujúce zdroje:

Hayek vs. Keynes prvé kolo

http://www.iness.sk/modules.php?name=News&file=article&sid=2837

Hayek vs. Keynes druhé kolo

http://www.iness.sk/modules.php?name=News&file=article&sid=6199

Bojovníci proti kríze

http://www.youtube.com/watch?v=GzDJqI5c7Rg

„Rakúšan“ Peter Schiff mal pravdu

http://www.youtube.com/watch?v=2I0QN-FYkpw

The Business Cycle Study Guide

http://mises.org/literature.aspx?action=subject&ID=12

Ako vznikajú peniaze – case study zo zajateckého tábora

http://www.albany.edu/~mirer/eco110/pow.html

Crisis Study Guide

Austrian Theory of the Trade Cycle | Roger W. Garrison

http://www.youtube.com/watch?v=zhoFOyy7rbo

ocenenia