O odvodoch a superhrubej mzde

Medzinárodná poradenská sieť UHY nedávno zverejnila rebríček štátov, v ktorom hodnotila výšku odvodového zaťaženia. Zaujímala sa o výšku odvodov, ktoré musia firmy platiť za svojich zamestnancov. Pozorovaných bolo 25 štátov sveta.

UHY vypočítala výšku odvodového zaťaženia firiem pri ročnom hrubom príjme zamestnanca 30 000 USD. Na najhoršom konci sa v tomto prípade ocitla Brazília, ktorá zaťaží firmu 57,5% odvodom za svojho zamestnanca. Z európskych krajín dosahuje vysoké efektívne sadzby Taliansko (52%), či Francúzsko (43%). Česko a Slovensko sa so svojimi približne 35% sadzbami stále pohybujú vysoko nad európskym priemerom (26,7%).

Zaujímavosťou sú však západné krajiny na dolnom konci: Kanada (9,2%); USA (8,8%); Veľká Británia (8,3%) a Dánsko (5,4%). Čo nám vlastne prezrádzajú uvedené čísla o odvodom zaťažení a celkovom daňovo-odvodom zaťažení ceny práce? Veľa nie.

Superhrubá mzda

Odvody zamestnávateľa sú len jednou stránkou mince. Ako také vlastne neexistujú, sú len administratívnym príkazom štátu, ako na výplatnej páske zobrazovať zaplatené dane a odvody. Reálne platí všetky odvody zamestnanec. Zamestnávateľ s akýmikoľvek odvodmi ráta vo svojich mzdových nákladoch na zamestnanca bez ohľadu na to, ako ich štát požaduje rozdeliť na výplatnej páske.

To, či platí všetky odvody zamestnanec alebo zamestnávateľ, neovplyvňuje výšku čistej mzdy. Ovplyvňuje to len podobu výplatnej pásky a tým pádom aj uvedomelosť zamestnancov o tom, aká je ich skutočná cena práce.

Na Slovensku, tak ako väčšine krajín, je zvykom hovoriť o hrubej mzde. Vykazuje sa v štatistiskách, uvádza sa v pracovných zmluvách, vyjednáva sa o nej pred nástupom do zamestnania. Realitou však je, že zamestnanec s hrubou mzdou 1000 eur stojí svojho zamestnávateľa 1352 eur. To je jeho skutočná cena práce, jeho superhrubá mzda. Rozdiel medzi týmito dvomi sumami tvoria práve odvody zamestnávateľa, ktoré sa v hrubej mzde neuvádzajú.

Zamestnancovi tak po zaplatení odvodov a dane z príjmu zostane približne 760 eur, teda len 56% jeho ceny práce. Zo mzdy, ktorú použije na nákup tovarov a služieb mu pochopiteľne štát ukrajuje aj naďalej prostredníctvom DPH, spotrebných daní, miestnych daní, a pod. Po spotrebovaní mzdy tak štát inkasuje väčšinu superhrubej mzdy každého zamestnanca, čo si môžete sami overiť na vašej spotrebe v našej kalkulačke.

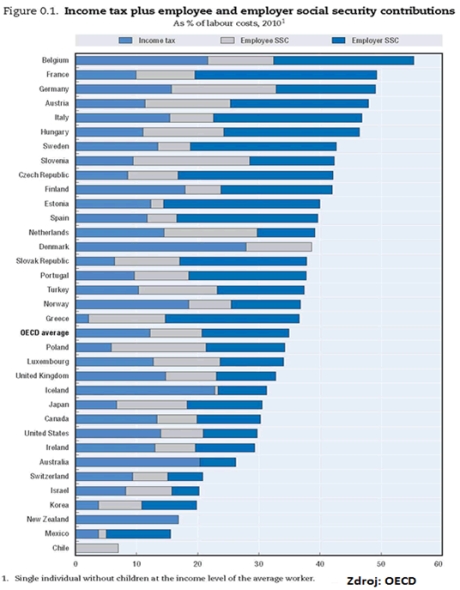

Vráťme sa však naspäť k uvedenej analýze. Ako sme spomenuli, na odvody treba nazerať ako na jednotný balík a pre celkový obraz musíme brať do úvahy aj daň z príjmu. Nasledujúci graf znázorňuje celkové zaťaženie práce zamestnanca s priemernou mzdou:

Uvedený graf OECD stavia výsledky analýzy UHY do celkom iného svetla. Na Novom Zélande síce zaťažujú cenu práce vyššími daňami, nepoznajú však odvodový systém v európskom ponímaní. Ich zaťaženie práce preto patrí k najnižším spomedzi krajín OECD.

Dánsko má podľa UHY nízke odvody zamestnávateľa, tieto sú však doplnené vyššími odvodmi zamestnanca a vysokou daňou z príjmu. Celkové daňovo-odvodové zaťaženie priemerného zamestnanca je tak vyššie ako na Slovensku. Výhodou dánskeho nastavenia je skutočnosť, že dánsky zamestnanec presne pozná obe veličiny - cenu svojej práce aj čistú mzdu. Na rozdiel od slovenského je tak oboznámený s mierou zdanenia svojho príjmu.

Uvedený graf a rozdiely medzi krajinami dobre ilustrujú potrebu uvádzať všade celkovú, supehrubú mzdu zamestnanca. Každého pracujúceho zaujíma v prvom rade čistá mzda, a preto zložité skrývanie odvodov znižuje transparentnosť finančného vzťahu štátu a občana.

Pre státisíce zamestnancov je rozdiel medzi hrubou a čistou mzdou relatívne nízky – 13,4% (ak uplatňujú celú odpočítateľnú položku), to však nekorešponduje s realitou a vedie pochopiteľne ku konfliktom. Zamestnanci bežne nevedia, že na to, aby dostali 1€ čistej mzdy naviac, zamestnávateľ musí štátu odviesť ďalších takmer 50 centov.

Ak teda bude odborná verejnosť koncom roku opäť diskutovať o tom, o akú čiastku zdvihnúť minimálnu mzdu, vychádzajúc z konceptu superhrubej mzdy by mala najskôr zodpovedať otázku: je primerané, že zamestnanec, ktorý na bankový účet dostáva výplatu 292 eur mesačne, platí štátu na povinných odvodoch ďalších 164 eur?

Market Finesse 10/2024

Kto môže za stav slovenských verejných financií?

Liberalizácia predaja OTC liekov a budúcnosť lekární – časť I.

ocenenia