Možnosti konsolidácie verejných financií cez výdavkovú stranu sú podstatne vyššie, ako bolo uvedené v štúdii Ako zakopať rozpočtovú sekeru. Dosiahnutie 3% schodku bez zvyšovania daní v budúcom roku je reálnou možnosťou. Prijatie úspor pritom nevyžaduje zmenu charakteru a základných funkcií verejnej správy. Zvyšovanie celkových daňových príjmov štátu nie je nevyhnutnosť, ale politickým názorom predkladateľov takéhoto návrhu.

Ľudovít Ódor a Michal Horváth predložili 35 stranovú štúdiu venovanú konsolidácii verejných financií Ako zakopať rozpočtovú sekeru. Dokument skôr pripomína manuál na zvyšovanie daní. Konsolidácii na výdavkovej strane sú v štúdii venované zhruba 2 strany. Podľa autorov štúdie bude zvyšovanie daní viac menej nevyhnutné. Čo znamená takéto stanovisko?

Nasledujúce vety sú zo štúdie:

„Miernu úpravu odvodov do druhého piliera smerom nadol si vieme predstaviť len ako súčasť kompromisu v rámci celospoločenskej dohody o základných princípoch celého dôchodkového systému. Aby sme už nemuseli byť svedkami legislatívneho „ping-pongu“ každé štyri roky v oblasti dôchodkov.“

„Z nich sme si vybrali dva konkrétne (konsolidačné) scenáre v objeme 1,85 mld. Eur, ktoré považujeme za ekonomicky priechodné.“

Horváth v rozhovore ďalej uviedol: „Vôbec nemám problém s tým, že niekto preferuje daňové režimy, kde sú bohatí viac zdaňovaní.“

Čitateľovi by malo byť zrejmé, že ide o normatívne stanoviská – vyjadrujúce osobný názor autorov, nie vedecké tvrdenia. Akýkoľvek návrh na zvyšovanie, či znižovanie daní má z princípu rovnaký charakter – ide o politický pohľad navrhovateľa. Tvrdenie – týmto zoberte a týmto dajte – sa nedá pochopiteľne vedecky podložiť. Vždy ide o nedobrovoľný transfer – a politická moc a donucovací štátny aparát sú nevyhnutné na jeho vymáhanie. Použitie slova ekonomicky v spojení ekonomicky priechodné je trochu zavádzajúce, o priechodnosti sa dá hovoriť len z politického (politologického) hľadiska.

Autori v štúdii tak vyjadrujú svoj politický názor – že nie je možné znížiť v priebehu necelých dvoch rokov výdavky štátu o 4,5%. Iste, 1,25 mld. Eur je obrovská suma, ale rozhodne to nie je suma nedosiahnuteľná. Pre porovnanie, výdavky iba za rok 2009 stúpli na konsolidovanej báze o 2,5 mld. Eur. Len v roku 2011 stúpli daňovo odvodové príjmy štátu (bez čachrovania s DPH) o 1,1 mld. Eur.

Ekonóm môže svoje vedomosti využiť až v druhej vlne – keď sa snaží optimalizovať ciele politika, pričom rozhodnutie o miere prerozdeľovania je vždy politické a arbitrárne. Ekonóm dokáže ponúknuť riešenia na otázky – Ktorou daňou bezpečnejšie zvýšim príjmy štátnej pokladnice? Aké negatíva bude mať zavedenie nepriamych daní apod. Ale nedokáže vysvetliť, prečo sú daňové príjmy (miera prerozdeľovania) vo výške 30% HDP nízke alebo vysoké. Aj preto sú v tejto oblasti tak populárne medzinárodné porovnania a politickí ekonómovia si pomáhajú argumentmi typu: Aj oni v zahraničí to tak majú…

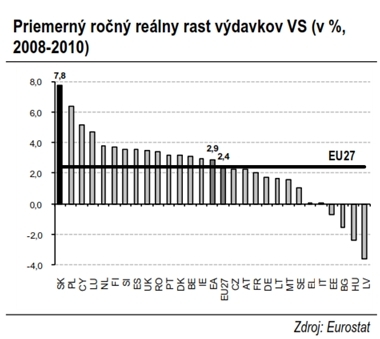

Návrhy na zvyšovanie daňových príjmov je však dobré posudzovať v kontexte existujúcich verejných výdavkov. Dane nevisia vo vzduchoprázdne. Financujú konkrétne politiky štátu. Zamyslite sa, ktoré reformy boli prijaté v rokoch 2008-2010 alebo ktoré štátne služby pribudli alebo sa natoľko zlepšili, aby ospravedlnili najvyšší priemerný ročný rast reálnych výdavkov v EÚ:

Zdroj: IFP, Počas krízy sme sa vzhľadom na našu ekonomickú situáciu zadlžili o 3,4 mld. eur viac ako bol priemer EÚ (jún 2011)

Ročný rast výdavkov dosahoval 1,6-1,8 mld. Eur (upravené o infláciu). Pre porovnanie, financovanie výpadku II. piliera, po vyčerpaní privatizačných príjmov – stojí 700-750 mil. Eur. Prudký rast konsolidovaných verejných výdavkov sa zastavil až v roku 2011.

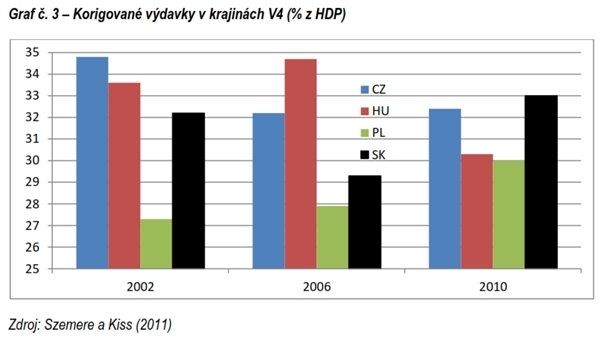

Zároveň platí, že zvyšovanie miery prerozdeľovania (celkových daňových príjmov) bude mať nezanedbateľný vplyv na ekonomiku Slovenska. Tieto dane bude musieť zaplatiť súkromný sektor. Je prinajmenšom diskutabilné, či v čase chatrného hospodárskeho rastu (dobiehania životnej úrovne vyspelých krajín) a vysokej miery nezamestnanosti, je vhodné hádzať súkromnej iniciatíve polená pod nohy. Deficit Slovenska je možné riešiť na oboch stranách a rozhodne nemožno tvrdiť, že úsporné opatrenia by zo Slovenska spravili minimálny štát, viď porovnanie, ktoré bolo tiež publikované v tejto štúdii:

Späť k úsporám

Prehľad opatrení v mil. eur navrhovaných Odórom a Horváthom:

| Indexácia dôchodkov o CPI | 8 |

| Zrušenie vianočného dôchodku | 65 |

| Zmrazenie dôchodkov a dávok | 140 |

| Niektoré dávky neposkytovať pre nadpriemerne zarábajúcich | 352 |

| Šetrenie na úrovní municipalít (daňový mix) | 146 |

| Zníženie výdavkov na tovary a služby v 2013 o 10% (len ŠR) | 126 |

| Zníženie mzdových výdavkov v 2013 o 5% (len ŠR) | 75 |

| ŠHR – presun povinnej rezervy na NZ ropy na privátnu sféru | 63 |

| Spolu | 975 mil. eur |

S navrhnutými úsporami sa dá súhlasiť, za zmienku stojí hlavne zvýšenie adresnosti dávok – neposkytovanie prídavku na deti a daňového bonusu najbohatším 40% pracujúcej populácie (autori zvolili túto hranicu indikatívne). Ale rovno sa ponúka otázka, prečo tieto dávky nedoplnili o ostatné dávky rovnakého charakteru (demogranty – viac k tejto problematike nájdete v našej Analýze sociálneho systému z roku 2006)? Prečo vynechali príspevok pri narodení a príplatok k príspevku pri narodení, či rodičovský príspevok? Prečo prémiu k stavebnému sporeniu uvádzajú autori až v ďalšom slede opatrení, pričom z českej reality vieme, že ústava umožňuje zrušenie tejto dávky už nasledujúci rok?

Úsporné opatrenia v štúdii rozhodne nemožno považovať za vyčerpávajúce, preto ich dopĺňame o ďalšie možné opatrenia v rozsahu 670 mil. Eur (celkovo teda 1,6 mld. Eur). Ani tento zoznam však nie je kompletný, úspory je možné hľadať vo všetkých kapitolách rozpočtu, ako aj u ostatných subjektov verejnej správy. Úlohou nasledujúceho prehľadu je najmä ilustrovať, že veľká časť výdavkov štátu rozhodne nespadá do skupiny, ktorú by väčšina pomenovala ako „základné funkcie štátu“. Položky boli do zoznamu opatrení vyberané tak, aby „nevynútili“ zásadnú reformu fungovania štátu, čo pochopiteľne nie je možné dosiahnuť v priebehu jedného roka, navyše o to nie je politický záujem. Často krát ide len o krátenie niektorých výdavkov, viaceré z nich boli v posledných rokoch nesystémovo navyšované. Je pritom zrejmé, že súčet aj tohto limitovaného zoznamu opatrení by spolu s vyššie uvedenou štúdiou dostal schodok pod 3% s rezervou, ktorá tak predstavuje priestor pre novú vládu na uplatňovanie priorít.

| Názov úspory | Suma v mil. eur | Popis úspory |

| Dodatočné úspory v mzdových a prevádzkových výdavkoch štátneho rozpočtu, v dotáciách príspevkovým organizáciám | 100,0 | Duplicita činností, duplicita organizácií, nízka pridaná hodnota mnohých činností predstavujú ďaleko vyšší potenciál úspor, ako “skromný” 5% odhad Odóra a Horvátha |

| Úspory v dávkach rodinnej politiky (nezahrnuté v štúdii) | 128,9 | 25% zníženie výdavkov na rodičovský príspevok jeho neposkytovaním najbohatším 40% zníženie výdavkov na príspevok pri narodení 100% zníženie príplatku k príspevku pri narodení 40% zníženie výdavkov na príspevok na pohreb |

| Nezvyšovanie osobných výdavkov pedagogických zamestnancov regionálneho školstva v roku 2013 | 27,2 | Nezvyšovanie výdavkov na mzdy pri súčasnom prirodzenom poklese počtu zamestnancov zvýši osobné náklady na učiteľa o 17 € mesačne |

| Adresnejšie financovanie vysokého školstva | 36,7 | 10% zníženie výdavkov štátneho rozpočtu formou skrátenia celkovej doby štúdia, alebo zavedením poplatkov za štúdium- vo výške 150 € na denného študenta za semester |

| Racionalizácia železničnej dopravy, rušenie tratí | 47,5 | Zníženie výdavkov na dotáciu výkonov vo verejnom záujme o 10%, znížením objednávaného počtu v km., rušenie nevyužívaných tratí |

| Spomalenie výstavby diaľnic financovanej zo ŠR | 50,0 | Spomalenie medziročného rastu výdavkov na výstavbu diaľnic v roku 2013 mimo prostriedky na spolufinancovanie EÚ fondov zo 138 mil. eur na 78 mil. eur |

| Obmedzenie výdavkov na reprezentáciu v zahraničí | 10,0 | Zníženie výdavkov o 10% formou rušenia zastúpení, či zlučovania zahraničných zastúpení s Českom, príp. krajinami EÚ |

| Neposkytovanie nových investičných (daňových) stimulov | 30,0 | |

| Zrušenie rezervy premiéra vlády | 1,7 | Dotácie na humanitné účely poskytuje aj MPSVR, v roku 2010 v rozsahu 4 mil. eur |

| Obmedzenie výdavkov na výsluhové dôchodky | 10,0 | Postupná transformácia motivačnej schémy zvýšením dôrazu na vyšší príjem počas služby, obmedzenie, zníženie a sprísnenie kritérií poskytovania dávok po ukončení služby (ročná dotácia osobitných účtov MO a MV SR dosahuje 130 mil. eur) |

| Zrušenie štátnej prémie k stavebnému sporeniu | 43,0 | Zastavenie administratívne nákladného presunu daní z jedného vrecka občana do druhého vrecka toho istého občana. |

| Zníženie výdavkov na dotácie hypoték pre mladých | 3,7 | Zastavenie poskytovania dotácie, ktorá podporuje existujúcu deformáciu trhu vo forme nadmerného podielu osobného vlastníctva bytov. Úspora bude v nasledujúcich rokoch rásť. |

| Pozastavenie výplaty dotácie Štátnemu fondu pre podporu rozvoja bývania | 54,9 | Fond má okrem dotácie každoročne úrokové príjmy vo výške cca 90 mil. eur, ktoré môže vzápätí poskytnúť formou nových úverov. |

| Postupné zrušenie financovania cirkví zo štátneho rozpočtu | 3,7 | Každoročné znižovanie príspevku na financovanie cirkví o 10% – podmienené dohodou o zmene financovania cirkevných inštitúcií |

| Zrušenie transferu odborom na rekreačné účely | 0,5 | Nesystémová dávka vybranej skupine cestujúcich dôchodcov |

| Zníženie výdavkov na podporu reprezentačného športu | 2,0 | |

| Obmedzenie príspevku na činnosť politickým stranám | 5,9 | 25% krátenie dotácie politickým stranám |

| Zníženie maximálnej výšky dávok v nezamestnanosti | 15,0 | Nie je dôvod, aby verejný systém garantoval nezdanené dávky občanom vyššie ako 1000 € mesačne. Úspora predstavuje 10% nákladov na dávky v nezamestnanosti |

| Zníženie výdavkov na materskú dávku | 55,0 | Návrat na pôvodný stav dĺžky poberania dávky na 28 týždňov a výšku dávky 55% VZ |

| Postupné zvyšovanie veku odchodu do dôchodku | 18,3 | Zvyšovanie veku odchodu dôchodku na 65 rokov o 3 mesiace každý rok. |

| Zrušenie členstva v medzinárodnej organizácii Frankofónie | 0,002446 | Slovensko prispieva na členstvo v rôznych svetových organizáciách (nezahrňujúc MMF) viac ako 24 mil. eur ročne |

| Neposkytovanie dotácie Závodisku š.p. | 0,9 | privatizácia, podnik nie je strategickým vlastníctvom štátu |

| Neposkytovanie dotácie Národnému žrebčínu Topoľčianky | 1,3 | privatizácia, podnik nie je strategickým vlastníctvom štátu |

| Zrušenie dotácie š.p. Hydromeliorácie | 1,0 | privatizácia, o služby podniku majú poľnohospodári záujem len vďaka dotovanej cene závlahy |

| Spolu | 647,1 mil. eur |

Zvyšovanie daní nie je nevyhnutné, naďalej ostáva politickou voľbou vládnucej garnitúry.

Radovan Ďurana

INESS, v Bratislave 20.3. 2012