Taliansko má novú vládu. Európa má starosti. Politici aj trhy teraz pozorne sledujú dianie v krajine, ktorá by svojou veľkosťou dokázala položiť systém na kolená.

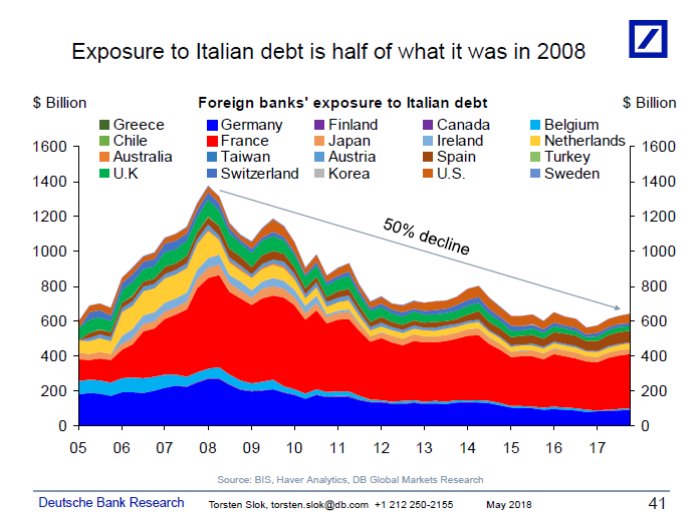

„Quitaly by bolo ekonomickým ale aj integračným zemetrasením. Taliansko má dlh vyše 2,3 bilióna eur, pričom takmer polovica z neho je mimo krajiny a v rôznych finančných inštitúciách. V prípade rozhodnutia talianskych politikov opustiť spoločnú menu by tieto nálože povybuchovali po celom svete,“ napísal som pred 1,5 rokom na tomto mieste. Odvtedy prešlo Taliansko smerom k východu z eurozóny kus cesty.

Vo voľbách vyhrali euro-skeptické strany. Povolebné kotrmelce, vďaka ktorým to už niekoľkokrát vyzeralo na potrebu nových predčasných volieb sa už snáď skončili. Vládu zostavilo Hnutie piatich hviezd a Liga Severu, a po peripetiách ju schválil aj taliansky prezident. Ten mal problém s Paolom Savonom, nominovaným za ministra financií. 81-ročný ekonóm Savono otvorene hovoril o odchode z menovej únie. Strany ho upratali do inej funkcie a nová vláda na čele s politickým nováčikom, profesorom práv Giuseppem Contem, dostala požehnanie.

Trhy si vraj vydýchli – euro posilnilo a úroky na talianskom dlhu opäť o niečo klesli. Ja ale veľa dôvodov na úľavu nevidím. Práve naopak. Reálnu moc vo vláde budú mať v rukách podpredsedovia vlády, ktorými sa stali lídri víťazných strán. Tie kritizujú Európsku úniu a pred voľbami sľubovali vypísanie referenda o vystúpení krajiny z eurozóny. Sondu do zmýšľania vládnych predstaviteľov priniesli koaličné rokovania, ktoré vygenerovali viacero zaujímavých nápadov.

Napríklad vyzvali ECB, aby odpustila 250 miliárd talianskeho dlhu, ktorý nakúpila v rámci kvantitatívneho uvoľňovania. To by bol tisíceurový darček Talianom od každého obyvateľa eurozóny. To bol super nápad nakúpiť kopu talianskeho štátneho dlhu do našej centrálnej banky! O čosi neskôr ekonomický poradca Ligy Severu požiadavku zmiernil na to, aby sa dlh v držbe ECB nepočítal do ukazovateľa zadĺženia krajiny. Medzi ďalšími návrhmi bolo zníženie príspevku Talianska do rozpočtu EÚ, alebo zrušenie platnosti pravidiel Paktu stability a rastu.

Najlepšou stratégiou vystúpenia z menovej únie je čo najmenej o tom hovoriť, a čo najviac sa na exit pripravovať. Prekážkou pre vládu je, že väčšina talianskej verejnosti euro stále podporuje. Ak sa však vláda dostane do sporu s príliš prísnym Bruselom, tak aj verejná mienka sa môže zmeniť. Vtedy treba byť pripravený. Nie sa blamovať ako Grécko, keď Varufakis na predstaviteľov trojky pri vyjednávaní vyťahoval papierovú pištoľ a v prípravnom tíme na zavedenie novej meny pracovali 4 ľudia. Ako prípravu záložného plánu v prípadných konfliktoch s centrom EÚ možno interpretovať nápad o vytvorení zmeniek „mini BoTs“, ktoré by mohli kolovať ako peniaze pri uhrádzaní záväzkov verejného sektora. Súkromníci by ich nemuseli akceptovať, no štátne podniky a verejná sféra by ich mohli používať v platobnom styku. To je de facto paralelná mena.

Liga Severu sľubovala pred voľbami ľuďom nižšie dane, 5 hviezdičkové hnutie základný príjem pre chudobných. Všetci sľubovali vyššie dôchodky. Otázka teraz znie, kde na to vziať. Odhady nákladov navrhovaných opatrení sa pohybujú okolo 125 miliárd eur. Odpoveď „viac dlhu“ nechcú predstavitelia EÚ počuť. Vzhľadom na rozdané karty, taliansky dlh v ECB a európsky des z odchodu obrovskej krajiny z únie, majú žolíka v ruke Taliani.

Juraj Karpiš, INESS

Exposure to Italian Debt of Eurozone banks. Most exposed: Italian banks: 20% of total assets. Default would destroy them. Highest Foreign Exposure: France, Germany and Spain. https://www.dlacalle.com/en/italy-the-esb-and-europes-populist-fantasyland/ …