Kazajka na výdavky?

Štátne míňanie dostane „kazajku“ s názvom Limit verejných výdavkov. Na základe schváleného zákona sa zaviedlo pravidlo, že konsolidované výdavky štátu budú mať nastavený strop, ktorý nemôžu prekročiť.

Ten strop sa nastavuje tak, aby sa časom dosiahla trvalá udržateľnosť verejných financií. Aby vlády boli nútené postupne znižovať schodok verejných financií a zároveň „neprejedali“ dodatočné daňové príjmy.

Výdavkový limit bol zapísaný už v ústavnom zákone o dlhovej brzde. Politikom trvalo 11 rokov, kým sa dopracovali k jeho zákonnému zneniu. Limit je upravený v zákone č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy v § 30aa. Vypočítava ho na základe dohodnutej 63- stranovej metodiky Rada pre rozpočtovú zodpovednosť a schvaľuje uznesením parlament.

V tomto texte sa v krátkosti zameriame na to, ako sa pri stanovení limitu postupuje.

V princípe Rozpočtová rada stanoví hodnotu výdavkov, ktorú vláda nesmie prekročiť.

Limit sa ale nevzťahuje na úplne všetky výdavky. Vyňaté sú:

- vlastné výdavky územnej samosprávy (dotácie zo ŠR v limite sú)

- prostriedky z rozpočtu Európskej únie vrátane Plánu obnovy a prostriedky štátneho rozpočtu určené na financovanie spoločných programov Slovenskej republiky a Európskej únie, odvody Európskej únii

- výdavky na správu dlhu verejnej správy

- jednorazové výdavky a vplyv hospodárskeho cyklu na výdavky verejnej správy

Hodnota Limitu je preto na tento rok o zhruba 18 mld. eur (!) nižšia, ako sú celkové verejné výdavky. Z vyňatých výdavkov je zrejmé, že vláda môže pomerne ľubovoľne navyšovať výdavky o jednorazové vplyvy. Výdavkové limity teda nebránia vláde zaviesť dočasné dávky, a tak navyšovať výsledný deficit. V tomto vládu viac obmedzuje dlhová brzda, ktorá v istom momente požaduje vyrovnaný rozpočet verejnej správy.

Pri stanovení limitov sa postupuje nasledovne:

1) Stanoví sa základný scenár verejných financií. Tzn. schodok verejných financií na rok t-1 (2022 v prípade stanovenia limitu na rok 2023)

2) Na základe očakávaného schodku sa stanoví ukazovateľ dlhodobej udržateľnosti v roku t-1. Ten rozhoduje o tom, ako rýchlo sa bude musieť znižovať štrukturálne saldo v nasledujúcich rokoch – pričom v skutočnosti vývoj salda určuje do značnej miery výsledný limit výdavkov. Ak tento ukazovateľ je pod 1% HDP, považuje sa za nízke riziko. V pásme 1- 5% HDP za stredné, a nad 5% ako vysoké riziko. Ak je ukazovateľ v pásme stredného a vysokého rizika, musí štrukturálneho saldo klesnúť o 0,5% HDP ročne. Ak je nízke, stačí 0,25% ročne.

(Štrukturálne saldo vzniká očistením deficitu verejnej správy o cyklickú zložku (dočasné vplyvy a jednorazové vplyvy verejných financií)

3) Spočítajú sa nové opatrenia prijaté počas roku t-1 (Rodinný balíček, zvyšovanie platov lekárov a pod.). Tieto opatrenia sa rozdelia na trvalé a jednorazové. Tým sa určí očakávané saldo základného scenára na rok t.

4) Zohľadnia sa požiadavky Zákona o dlhovej brzde – ale len pre prvý rok vypočítavaných limitov. Ak platí sankcia nezvyšovania výdavkov, alebo vyrovnaného rozpočtu – tieto sa v danom roku musia uplatniť. Prípadne sa neskôr limity upravia, ak by začali platiť prísnejšie sankcie.

5) Zohľadnia sa nové opatrenia s dlhodobým vplyvom na dlhodobú udržateľnosť, ktoré boli prijaté počas roku t-1. Napríklad zavedenie rodičovského dôchodku (znižujú udržateľnosť) alebo predĺženie veku odchodu do dôchodku (zvyšujú udržateľnosť) – pričom tieto opatrenia sa počítajú s efektom 50% alebo 100%, podľa toho, ako sú „silné“ (ústavný zákon, obyčajný zákon), a kedy začnú prinášať efekt.

6) Na základe započítania bodov 3) 4) a 5) sa určí, o koľko sa musí zmeniť saldo na rok t (2023). Takto stanovené štrukturálne saldo je východiskom stanovenia limitu verejných výdavkov.

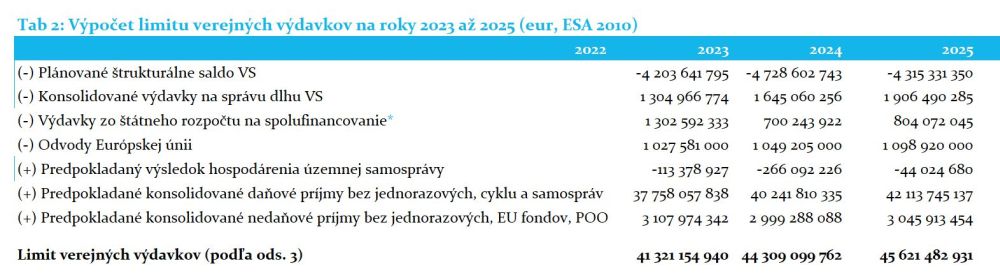

7) Následne sa určia limity tak, že sa saldo poníži o očakávané „povinné výdavky“ (úroky, spolufinancovanie, odvody do EÚ) a jeho zvyšok sa priráta k očakávaným daňovým a nedaňovým príjmom a bilancii samospráv:

Štát teda môže v roku 2023 minúť 41,3 mld. eur nad rámec transferov z EÚ a vlastných výdavkov územnej samosprávy. Túto podmienku predložený rozpočet na rok 2023 spĺňal. Rozpočty predložené na rok 2024 a 2025 už limity nespĺňajú, výdavky by mali byť ponížené o 358 miliónov eur, resp. o 951 miliónov v roku 2025 eur.

Dôležité faktory

Limity sa budú upravovať každý rok, nie sú automaticky platné na celé kalkulované obdobie. Aktualizácia sa bude robiť k 30.6. daného roka (je aj možnosť mimoriadnej aktualizácie). Prepočítavajú sa limity na nasledujúce roky. A zároveň sa hodnotí plnenie limitu v minulom roku – ak ten nebol dosiahnutý, operatívne sa zníži v rovnakej miere limit v prebiehajúcom roku. Platí to ale aj opačne, ak vláda v jednom roku „ušetrila“, nevyčerpala limit, dobehnúť to môže o rok neskôr. Položky, ktoré sa zohľadnia pri výpočte:

- a) vplyvy zmien v dlhodobej udržateľnosti vyvolané legislatívnymi zmenami schválenými národnou radou

- b) vplyvy plnenia limitu verejných výdavkov v predchádzajúcich rozpočtových rokoch na základe hodnotenia RRZ (ak minulý rok vláda minula menej, môže minúť viac budúci rok)

- c) vplyvy legislatívnych zmien na príjmy verejnej správy (zvyšovanie daní „zlepší“ udržateľnosť)

- d) rozdiel medzi skutočnou výškou prijatých grantov a transferov upravenou o jednorazové vplyvy, okrem prostriedkov z rozpočtu Európskej únie a ich predpokladanou výškou pri výpočte limitu,

- e) rozdiel medzi skutočnou výškou daňových príjmov vrátane príjmov poistných fondov a nedaňových príjmov upravenou o jednorazové vplyvy, ktoré neposudzujú výbory a ich predpokladanou výškou pri výpočte limitu,

- f) rozdiel medzi skutočnou výškou odvodu do rozpočtu Európskej únie a jeho predpokladanou výškou pri výpočte limitu,

- g) rozdiel medzi skutočnými výdavkami štátneho rozpočtu určenými na financovanie spoločných programov Slovenskej republiky a Európskej únie a ich predpokladanou výškou pri výpočte limitu,

- h) rozdiel medzi skutočným výsledkom hospodárenia územnej samosprávy a predpokladaným výsledkom hospodárenia územnej samosprávy pri výpočte limitu,

- i) vplyvy sankcií dlhovej brzdy.

Tentokrát boli limity schválené neštandardne. Zákon predpokladá, limity sa budú stanovovať nasledujúci rok po zvolení novej vlády a schválení programového vyhlásenia na celý zvyšok štandardného obdobia. To znamená, že v prvom roku má vláda „voľno“.

Nová vláda dostane rozhodnutie o rizikovosti na začiatku jej obdobia. Zmeny v pásmach rizikovosti sa prejavia len pri výpočte limitu verejných výdavkov na začiatku funkčného obdobia vlády a pri aktualizáciách limitu v mimoriadnych situáciách (časť 4.2).[1]

Takto by mal vyzerať vývoj dlhu štátu, po splnení výdavkových limitov.

Hodnotenie výdavkových limitov

Na začiatku bola dobrá myšlienka nejakým spôsobom regulovať slovenské populistické pravidlo „musíme sa o rast podeliť s občanmi“. Kvôli tomu, že toto „delenia sa“ zvyšovaním dávok ignoruje očakávaný vývoj verejných financií, obzvlášť efekt starnutia a demografických zmien. Slovenská verejná správa potrebuje prebytky verejných financií, aby výrazne znížila celkový dlh. Aby sme sa, keď odídu husákove deti do dôchodku, mohli „spokojne“ zadĺžiť a verejné financie by to prežili.

Tento nástroj je politicky neutrálny v tom zmysle, že ho vlastne nezaujímajú výdavky ale schodok. Je teda jedno, či ten schodok bude existovať pri daňovom zaťažení 33% HDP alebo 40% HDP, dôležitá je veľkosť schodku, či prebytku. To je asi pochopiteľná podmienka, aby zákon prešiel parlamentom.

Výhrady máme dve

1) Jednoduchá myšlienka sa zmenila na metodologické peklo, v ktorom sa autori snažili myslieť na všetky možné detaily a variácie vývoja verejných financií. Aby bol model „spravodlivý“. Výsledkom je pomerne zložitý postup výpočtu, ktorý nikto nedokáže zreplikovať okrem rozpočtovej rady a ministerstva financií. Na 99% sa aj analytici týchto inštitúcií budú vadiť o detailoch – minimálne o opatreniach s trvalými a jednorazovými dopadmi, či o kvantifikácii týchto modelov. Tento zložitý postup ale znamená, že sa ťažko nájde poslanec parlamentu, ktorý mu nielen porozumie, ale ho aj pochopí. Nasledujúce 4 roky tak prebehne zaťažkávajúca skúška tohto konceptu. Populisti, ktorí preferujú krátkodobé efekty pred dlhodobými dopadmi ho nebudú mať radi.

Svojou zložitosťou a komplexnosťou sa výdavkové limity stanú predmetom uzavretej diskusie expertov, z pohľadu verejnosti sa fiškálna gramotnosť nezvýši, verejnosť k nim nebude mať čo povedať.

2) Problematicky vnímam požiadavku na znižovanie štrukturálneho deficitu o 0,5% HDP. Na jednej strane je pozitívne, že takto vysoký cieľ platí aj pre ukazovateľ udržateľnosti 1-5%. Na druhej strane, v prípade ukazovateľa nad 5% by som očakával prísnejšie požiadavky rozpočtovej zodpovednosti- zvlášť ak sa ekonomika nenachádza v krízovom (covid, energie) období.

3) Súčasný problém s dotáciami cien energií sa môže ukázať ako dlhodobý. Je veľmi pravdepodobné, že cena elektriny ani plynu neklesne na predkrízové úrovne, ale štát ich bude udržiavať umelo nízke, prostredníctvom opakovaných „jednorazových“ výdavkov. Takto bude obchádzať výpočet štrukturálneho salda, či výdavkového limitu, ktorý jednorazové výdavky neobmedzuje. Osobitným problémom je, keď štát si dotácie energií „vybaví“ u pološtátnych dodávateľov, ako v prípade Memoranda so Slovenskými elektrárňami. Na konci dňa elektrárňam klesne zisk, a teda aj dividendy a daň z príjmov firmy, ale vo výpočte limitu sa to (podľa súčasného postupu)neprejaví.

Všetky použité údaje sú z materiálov rozpočtovej rady.

Radovan Ďurana

[1] Legislatívne zmeny ovplyvňujúce dlhodobú udržateľnosť verejných financií môžu viesť aj k zmenám v pásmach rizikovosti (a s nimi spojenými zmenami v požiadavkách na zlepšovanie ukazovateľa dlhodobej udržateľnosti). Tieto zmeny sa však nepremietajú do aktualizácie limitu verejných výdavkov, keďže úroveň ukazovateľa dlhodobej udržateľnosti môže byť ovplyvnená aj inými faktormi (aktualizácia makroekonomických a demografických projekcií, metodické vplyvy) a takýto postup nepredpokladá ani zákon.

Rodové rozdiely na trhu práce: kde sa berú, kto je za ne zodpovedný a čo sa s nimi dá a nedá robiť

Lekárne obchodmi, obchody lekárňami

Potrebujeme viac živnostníkov, nie menej

awards