Bude aj nebude

Vstupujeme do obdobia celospoločenských zmien. Ako sa tomu prispôsobia dôchodky? Jedno je isté. Dôchodkový systém je veľmi zložitá vec. Poznáte vzorec na výpočet starobného dôchodku? Netrápte sa, 99 % Slovákov ho nepozná, pričom, paradoxne, samotný vzorec je veľmi jednoduchý, stačí prenásobiť tri čísla. To, čo robí dôchodkový systém zložitým, je jeho podstata.

Dôchodkový dlh

Zásluhový priebežný dôchodkový systém je historicky nevídaný sociálny projekt. Jedni ho považujú za víťazstvo novodobej spoločnosti, druhí za sociálne inžinierstvo. Vytvára totiž finančné záväzky medzi generáciami – ľuďmi, ktorí sa nepoznajú a nikdy sa nevideli. Ak máte 30 rokov, tak tí, ktorí budú prispievať na váš dôchodok, sa väčšinou ešte nenarodili. Alebo inak, „každý sa rodí nielen s dedičným hriechom, ale aj s dôchodkovým dlhom“ S prvým zarobeným eurom začínate tento dlh splácať. Čo sa vlastne myslí tým „dôchodkovým dlhom“? S každou mzdou, z ktorej zaplatíte odvody, sa vám začína počítať nárok na dôchodok. Dosiahnutím dôchodkového veku má štát povinnosť vám tieto nároky vyplácať. Váš dôchodkový dlh sú teda nároky všetkých súčasných dôchodcov. Sociálna poisťovňa žiadne peniaze nemá. Jeden deň jej prídu odvody od pracujúcich a na druhý deň pošle dôchodcom. Ak by zamestnávatelia neposlali peniaze, dôchodcovia by pravdepodobne nič nedostali (resp. štát by si musel okamžite niekde požičať). Každému teraz musí byť jasné, že dôchodkový systém je závislý na tom, koľko ľudí platí odvody a na výške odvodovej sadzby.

Výška priemerných dôchodkov v dnešných cenách bude pravdepodobne klesať.

Nové rozdelenie síl

Koľko ľudí teda platí? Keď Bismarck zavádzal prvý priebežný systém, nastavil vek odchodu do dôchodku tak, aby sa ho dožilo minimum ľudí, hlavne vojenskí generáli. Keď sa v Európe budovali moderné priebežné systémy, bolo dôchodcov málo a pracujúcich veľa. Dnes sa karta obracia. V roku 2013 prispievalo na 100 dôchodcov 175 pracujúcich. Toto číslo však neustále klesá a klesne až tak dramaticky, že v roku 2060 bude na jedného dôchodcu pripadať jeden pracujúci.

Iste, ide o prognózu počtu obyvateľov, ale tú môžu zásadne zmeniť len imigranti, ktorí na Slovensku nemajú ustlané. Pretože matky, ktorých deti budú platiť odvody v roku 2060, sú už narodené. Vieme, koľko ich je, a tak dokážeme spočítať to, koľko detí bude platiť odvody.

„V roku 2060 bude na jedného dôchodcu pripadať jeden pracujúci.“

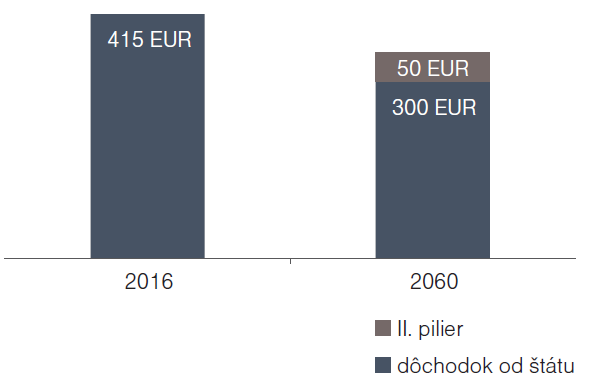

Počkať, jeden pracujúci na jedného dôchodcu? Dnes je priemerný starobný dôchodok 415 EUR. S priemernou mzdou dnes zaplatíte na sociálnych odvodoch 305 EUR vrátane odvodov zamestnávateľa. Avšak pozor, v tejto sume sú aj odvody na nemocenské poistenie, invalidné či úrazové. To, že dnes dôchodcovia dostanú svoj dôchodok v sľúbenej výške, je zabezpečené dvomi fintami.

- Po prvé, vláda zo štátneho rozpočtu presúva časť daní do poisťovne, lebo odvody nestačia (takmer 10 % hodnoty dôchodkov).

- Po druhé, všetky prebytky z ostatných poistení sú použité na výplatu dôchodkov.

Zabudnite na číslo 18 %. To s financovaním dôchodkov nemá nič spoločné. V skutočnosti ide z hrubej mzdy 25 % na dôchodky. Ak by sme zarátali aj daňovú dotáciu, tak je to takmer 28 %. Len vďaka tomu dostanú dôchodcovia dôchodok pri pomere 1,7 pracujúceho na dôchodcu.

Neistá budúcnosť

Ako budú vyplácané dôchodky v čase, keď bude dôchodok dôchodcu platiť „jeho“ pracujúci? Možnosti sú tri, ale je to ako vyberanie medzi tromi pokazenými vajcami.

1. Ak zachováme výšku odvodov, priemerný dôchodok bude musieť klesnuť. Matematika je jasna. V dnešných cenách by musel klesnúť ku hranici 300 EUR. So štátnou dotáciou by to teda bolo 330 EUR. To je tesne nad hranicou minimálneho dôchodku.

2. Ak zostane výška dôchodku nezmenená, odvody budú musieť vzrásť. Viete si však predstaviť to, že zamestnancovi, živiaceho deti a splacajúceho hypotéku, zvýšite odvody o takmer 100 EUR mesačne?

3. Treťou možnosťou je zachovať dôchodky aj odvody a zvýšiť dotáciu. Štvrtina hodnoty dôchodku by teda bola platená z daní. Dnes na tento účel slúži pol miliardy eur a tato suma by musela zrásť trojnásobne. Ako keby dnes vláda vedela nájsť rezervu v rozpočte 1,5 mld. eur, pričom má problém ušetriť desať miliónov eur.

Najpravdepodobnejšie dôjde ku kombinácii znižovania dôchodku a zvyšovania dotácie. Vlády budú, tak ako dnes, vymýšľať všemožné dane, aby zabezpečili zdroje na dotáciu. Dnes sú to dane z dividend či podivné odvody z neživotného poistenia. Zajtra to budú majetkové dane či vyššie dane z príjmu. Znižovanie dôchodkov pôjde veľmi ťažko, hľadať sa budú pomalé opatrenia.

Potrebné zmeny systému

Prijatá reforma v roku 2012 vyčerpala „ľahké“ úpravy v podobe dôchodcovskej inflácie či pomalého rastu veku odchodu na dôchodok (beda, súčasná vláda sa ich práve chystá zjemniť). Ostane teda nutnosť siahnuť po nepríjemných úpravách, ako je rýchlejší rast veku odchodu do dôchodku a skutočné zníženie dôchodkových nárokov.

Iné krajiny zvyšovali vek odchodu do dôchodku podstatne rýchlejšie, aby zmenšili budúcu dieru. Za posledných 12 rokov poberajú dôchodcovia dôchodok o 2 roky dlhšie a náš systém to ani v reforme „nepostrehol“, preto tu existuje priestor na zrýchlenie zvyšovania dôchodkového veku.

Na Slovensku dostane pracujúci vyšší dôchodok v pomere ku mzde ako v Česku. Táto štedrosť sa dá znížiť postupne a citlivo

tým, že dôchodková hodnota nebude rásť s rastom priemernej mzdy, ale trošku pomalšie.

Tieto opatrenia by výrazne obmedzili dieru vo financovaní dôchodkov, ktorá by v roku 2060 ostala na úrovni tej súčasnej.

Zázraky sa ale nedejú a neznamená to, že by štát mohol vyplácať dôchodky ako dnes. Tie budú musieť byť nižšie. V reči dnešných čísel bude mať za vyššie uvedených predpokladov priemerný dôchodok sporiteľa od štátu hodnotu 300 EUR. S touto úrovňou počíta oficiálna dôchodková prognóza Európskej komisie. Ak bude štát dotovať dôchodky cez vyššie dane viac, môže to byť hodnota vyššia, ale nie závratne. Druhý pilier k tomu priloží odhadom 40 – 50 EUR.

Novodobé istoty

Bez reforiem bude musieť dôjsť k ešte vyššiemu poklesu dôchodkov alebo k obmedzeniu zdrojov na vzdelávanie či školstvo, aby mohli byť dane použité na vyplácanie dôchodkov. Ako sa k tejto situácii budú stavať voliči, keď polovica z nich bude v roku 2060 na dôchodku?

To nevieme, ale jedna vec je istá. Tento dôchodkový systém nie je pre mladých. Veľký sociálny projekt presunu záväzkov medzi generáciami narazil na tvrdé demografické obmedzenia. Na rozdiel od súčasných dôchodcov, ktorých sa dotkne akurát pomalšia valorizácia, mladí majú istotu, že budú celý život platiť veľa, ale veľa už nedostanú. Čím neskôr si tento fakt uvedomia, tým menej času im ostane na šetrenie na slušný život na dôchodku.

Text bol uverejnený v časopise Investičné Tamtamy, vydávanom DDS Tatrabanky.

Ako medici (ne)prichádzajú o ilúzie

Slovensko bude reprezentovať pätica študentov na medzinárodnom finále Ekonomickej olympiády v Grécku

Ako vyriešiť najväčšiu tragédiu nášho školstva? Návod má Keňa a Uganda

ocenenia